, 127.000 € Nettovermögen, angehender Polizeibeamter")

Das Interview

1. Woher kommst du ursprünglich? (Ort / Region / Land / Stadt)

Ich komme aus Mittelfranken, ländliche Gegend.

2. Aus welchem Elternhaus stammst du? (finanzielle Verhältnisse, Geschwister, Bildung, Wohnsituation, Mindset etc.)

Meine Eltern leben sehr sparsam. Das Abbezahlen des Eigenheims war lange Zeit das Damoklesschwert. Trotzdem haben es meine Eltern durch den sparsamen Lebensstil geschafft, jetzt mit um die 60 ein 6-stelliges Vermögen aufzubauen. Und das trotz einfachen handwerklichen Berufen. Ich habe zwei Geschwister, beide Akademiker. Mein Vater investierte ewig in teure Fonds vom Bankberater und mehrere Lebensversicherungen. Mittlerweile legt er sein Geld in Aktien- und Anleihenfonds von Vanguard an.

3. Wie alt bist du und dein Partner? Wie lange seid ihr schon zusammen? Hast du Kinder?

Ich bin 25.

4. Wo und wie lebst du / ihr jetzt? (Stadt oder Land, Region, in Deutschland oder im Ausland, Perpetual Traveller?)

Ich lebe in Nürnberg in einer günstigen Einzimmerwohnung, nahe meiner Arbeitsstelle. Kann mit dem Rad zur Arbeit fahren.

5. Welchen höchsten Bildungsabschluss hast du / ihr und welchen Weg dahin hast du / ihr genommen und warum?

Ich habe 2014 den Realschulabschluss gemacht.

6. Was machst du / ihr beruflich? Welche Aufgaben hast du? Würdest du deinen Job weiterempfehlen? (Falls du schon Privatier bist, gerne auch, was du früher gemacht hast und wie du jetzt deine Tage gestaltest)

Gleich im Anschluss, 09/2014, habe ich meine Ausbildung zum Zerspanungsmechaniker absolviert. Diese konnte ich aufgrund guter Leistungen verkürzen und früher als Facharbeiter arbeiten. Ab 07/2017, im Alter von 18 Jahren, hab ich also schon recht viel Geld verdient.

Der Beruf wurde mir zu langweilig, die Aufstiegschancen waren nicht wirklich gut, zudem musste die Firma Insolvenz anmelden. Das hat mich zum Nachdenken angeregt, deswegen habe ich mich neu orientiert.

03/2020 habe ich also meine Ausbildung bei der Polizei Bayern, 2. QE begonnen. War zu dem Zeitpunkt sehr attraktiv für mich, im Hinblick auf persönliche Entwicklung und Sicherheit in finanzieller Sicht.

Seitdem bin ich bei der Polizei und nach wie vor glücklich mit der Entscheidung. Im Idealfall werde ich 03/2024 auf Lebzeit verbeamtet.

7. Wie hoch ist dein / euer Haushaltsnettoeinkommen pro Jahr? Wie hat es sich in den letzten Jahren entwickelt? Gibt es noch Steigerungsmöglichkeiten?

Ich habe 2022 31.300 € Netto verdient, bzw. „eingenommen“. Ich zähle da auch Sachen wie Geldgeschenke, Steuererstattung, ebay-kleinanzeigen-Verkäufe usw. mit rein.

2021 waren es 27.400 €.

In diesem Jahr rechne ich mit ca. 35.000 €, da es das erste komplette Jahr nach der Polizeiausbildung ist. Zudem kommen noch andere Zuschläge drauf. Wie oben, Steuerrückerstattung usw. grob mit reingerechnet. (Inflationsausgleichszahlung o.Ä. nach den jüngsten Tarifabschlüssen noch nicht einberechnet!)

8. Wie viel gibst du / ihr im Jahr wieder aus und für was?

Ich tracke meine Ausgaben und Einnahmen seit 2018 mittels einer Google Tabelle. Das geht schnell und unkompliziert auch von unterwegs. So habe ich einen ganz guten Überblick. Außerdem habe ich eine Tabelle, in die ich an jedem Monatsende mein Nettovermögen eintrage. Hilft zu wissen wo man steht.

2021 ca. 8.500 € (69 % Sparquote)

2022 ca. 10.500 € (66% Sparquote)

2023 gehe ich von wesentlich höheren Ausgaben aus, da ich seit Jahresbeginn in meiner eigenen Wohnung lebe. Bisher habe ich zu Hause, bei der Freundin, oder manche Nächte auch in der Polizeiunterkunft gelebt. So erklärt sich auch die hohe Sparquote der letzten Jahre. (Von 2017-2020 dürfte die übrigens im ähnlichen Bereich liegen.)

Meine größten Ausgabenpunkte waren Essen/Trinken ca. 3.000 €, Sport ca. 1.700 €, Urlaub ca. 1.700 € und Mobilität ca. 1.600 € (in erster Linie mein Auto). Eigentlich relativ unspektakulär. Ich hatte nicht wirklich das Gefühl, mich irgendwie einzuschränken, eher denke ich, dass ich sogar relativ viel Geld für Lifestyle wie Urlaub und Sport, auch auswärts essen ausgegeben habe.

2023 rechne ich mit um die 15.000 €, durch die Wohnung usw. (40% Sparquote)

9. Schränkst du / ihr dich ein, um schneller Vermögen aufzubauen? Wenn ja, wo und wie?

Für mein Empfinden nicht wirklich. Aber ich schaue schon aufs Geld. Meine Wohnungseinrichtung war z.B. nicht besonders teuer. Gebrauchte, aber fast neue Ikea-Küche für 600 €, statt um die 3.000 €. Das gebrauchte Sofa meiner Freundin. Bett, Schrank, Tisch, Stühle, Badmöbel hatte ich bereits. Ich habe auch nicht so die hohen Ansprüche.

Das ist wahrscheinlich durch meine Erziehung/Kindheit zurückzuführen. Meine Mutter hat immer geschaut, günstig einzukaufen und gute Deals zu machen.

Einkaufen gehe ich im Discounter. Im Dienst stellt der Dienstherr das Essen sehr günstig, und mittlerweile auch recht gut. Da kann man sich nicht beschweren. Mein Auto bleibt sehr oft stehen, weil ich die Strecken in der Stadt einfach mit dem Rad zurücklege. Früher hatte ich aber mal ein teureres Auto, davon habe ich mich 2019 getrennt. Das sehe ich aber nicht als Einschränkung.

Wo ich sehr vorsichtig bin, sind Abos. Ich habe kein Spotify, Netflix, Amazon Prime, usw. Das brauche ich alles nicht, und man glaubt nicht, was da über die Jahre an Kosten entstehen würden.

10. Wie hoch ist dein / euer Nettovermögen? Habt ihr Verbindlichkeiten / Kredite?

Durch mein normales sparsames Leben, mit wenig bis keinen Mietausgaben, verbunden mit früh, „viel“ Geld verdienen, konnte ich mit jetzt 25 schon recht viel Geld sparen, behaupte ich mal.

Mein Nettovermögen ist ca. 127.000 €, stand 03/2023.

11. Wie verteilt sich das Vermögen? In was bist du / ihr investiert? Welche Gedanken hattest du bei dieser Aufteilung?

Vorab: alle Werte gerundet. Ich fahre eine Core-Satellit-Strategie:

– Depotwert ca. 109.000 €: (davon ca. 10.000 € Kursgewinne, also aktueller Depotwert minus Gesamteinzahlungen, Verluste berücksichtigt)

„Core-Anteil“: 56 % MSCI World ETF, 9 % MSCI EM ETF, 8 % FTSE All-World ETF.

„Satellit-Anteil“: 13 % Nasdaq 100 ETF, 3 % Dax ETF, Einzelaktien: 2 % SAP, 2 % Bank of America, 2 % Amazon, 2 % Altria, 2 % CVS Health, 1 % Continental.

– Tagesgeldkonto ca. 10.000 € als Notgroschen/Reserve/risikofreier Teil

– Girokonto: 2.000€

– Bausparer mit 3,75 % Guthabenzinsen: 4.000€

– VL ETF Depot: 2.000 €

Seit Ende 2017, also mit Abschluss der 1. Ausbildung mache ich mir Gedanken über Geldanlage. In 2018 habe ich begonnen, die ersten ETFs und Einzelaktien zu kaufen. Damals habe ich viel Schrott gekauft. Also viele unterschiedliche ETFs, ohne echten Plan. Also noch mehr ETFs, als sich stand jetzt im Depot befinden. Zudem habe ich Einzelaktien gekauft, auch ohne Plan. Meistens bin ich auf irgendwelche Hypes aufgesprungen. Am meisten Geld habe ich mit Wirecard verloren (ca. 3.000 €, naja Lehrgeld). Aber ich war auch mal Steinhoff Aktionär. Darüber kann ich heute nur noch den Kopf schütteln.

Ich habe auch ein paar hundert Euro mit irgendwelchen Zertifikaten verloren, die ich nichtmal verstanden habe.

Auch heute ist mir der Satellit Anteil im Portfolio eigentlich viel zu groß. Hintergrund der Einzelaktien ist es nicht, den Markt schlagen zu wollen, sondern langfristig den Aktienverlusttopf durch o.g. Verluste auszuschöpfen. Ich hatte aber auch mal gehört, dass der BGH die unterschiedlichen Verlusttöpfe kippen soll. Hat hierzu jemand nähere Informationen?

Ansonsten läuft mein Sparplan auf MSCI World/EM einfach am Besten. Immer zu Monatsbeginn gehen 850 € in World und 200 € in EM. Wenn zudem mal Geld übrig ist, kaufe ich den Vanguard FTSE All-World ETF.

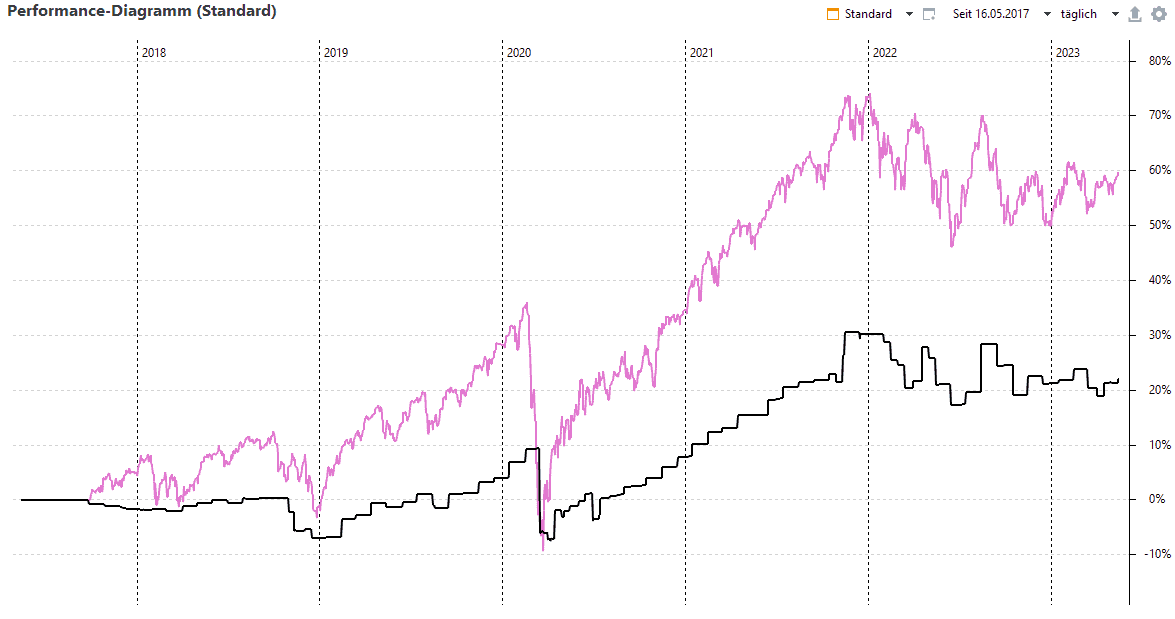

In den letzten Jahren habe ich so zwar Gewinne gemacht, laufe dem Markt aber massiv hinterher. Siehe beigefügte Grafik aus Portfolio Performance mit meinem Depot und dem MSCI ACWI als Benchmark.

12. Gibt es ein Vermögensziel? Oder ein Einkommensziel? Wenn ja, wann soll es erreicht werden und warum?

Ich habe mir irgendwann, noch als Facharbeiter in der Industrie, das Ziel gesetzt, 100.000 € Vermögen bis 30 aufzubauen. Dass ich jetzt mehr habe, zeigt, dass das Ziel etwas niedrig gestapelt war. Mittlerweile habe ich mir ein Ziel von 200.000 € bis zum 30. gesetzt. Das könnte sportlich werden, kommt aber auch auf die Börsen an.

Unabhängig davon: Ich wollte einfach schon immer Geld auf der Seite haben. Das Gefühl, man könnte sich Sachen leisten, tut es aber nicht, erfüllt mich schon mit Freude. Außerdem mag ich das Prinzip des „Fuck-you-Money“. Ich hätte 2020 nicht nochmal beruflich etwas neues machen können, ohne genug Geld auf der Seite gehabt zu haben, da ich im ersten Jahr bei der Polizei weniger verdient habe als bisher.

Aktuell baue ich Vermögen aber eher auf weil ich es kann, nicht weil ich muss. (klingt ein bisschen bescheuert)

Ich sehe mich langfristig logischerweise weiter als Polizeibeamter. Dementsprechend muss ich mir um ein „normales“ Einkommen eigentlich keinerlei Gedanken machen. Große Sprünge sind natürlich nicht drin als Beamter. Trotzdem ermöglicht genug Geld auf der Seite natürlich Möglichkeiten, wie ein Sabbatical, oder früher in Teilzeit zu gehen. Genaue Pläne diesbezüglich habe ich jedoch nicht.

13. Wie sieht dein bisheriger Lebensweg aus? Was waren die großen Stationen?

Habe ich glaube ich schon ausgiebig erzählt. Der Schritt raus aus der Industrie, rein ins Beamtentum war sicherlich der größte Schritt.

Ob ich mal Kinder haben werde, weiß ich noch nicht. Das läuft in meinem Alter ja noch nicht davon. Würde natürlich alles auf den Kopf stellen. Sowohl Wohnen, Arbeit, Sparen, einfach alles.

14. Wohin willst du dich in den nächsten Jahren entwickeln? (Finanzen, Persönlichkeit, Umfeld, Mindset etc.) Was treibt dich dazu an?

Mein aktuell größtes Ziel ist es, in Immobilien zu investieren und selbst Vermieter zu werden. Zum einen aus Gründen der Diversifikation, als auch der Erweiterung des Horizonts. Die Nutzung von Fremdkapital kann, glaube ich, ein riesiger Hebel für den Vermögensaufbau sein. Ich bin ein großer Fan von Marco und Stefan von immocation. Die beiden haben aus meiner Sicht richtig was drauf. Die von immocation oft erwähnten 2-3 Wohnungen zur Altersvorsorge strebe ich an.

Ich glaube als Beamter hat man auch gute Chancen, Kredite zu bekommen. Weiß jemand, ob es für die Bank einen großen Unterschied macht, ob man Lebzeitbeamter ist oder Beamter auf Probe, wie ich aktuell?

Mein Problem ist, kein Umfeld für Immobilien Investitionen zu haben. Eine Art Mentor wäre perfekt. Es ist schwierig, den Einstieg zu finden ins Immobilienthema. Mein Bruder ist zwar selbst Vermieter, aber nicht wirklich ein Investor. Vielleicht kann ich ihn doch überzeugen und ins Boot holen als Co-Investor oder Ähnliches.

15. Wie reagiert dein Umfeld auf deine Pläne? Kennt es diese überhaupt?

Meine Familie und meine Freundin wissen, dass ich investiere und gleichzeitig wenig ausgebe. Meinen Depotstand kenne nur ich. Ich gehe damit nicht hausieren. Ich habe mittlerweile das Gefühl, es aber mal loswerden zu wollen. Deswegen dieser Text hier 🙂

16. Was waren deine größten Fehler und deine besten Erfolge bisher?

Ich hatte mal überlegt, mich nebenberuflich selbständig zu machen, zu der Zeit als Zerspanungsmechaniker. Das wäre sicherlich interessant gewesen, aber keine Ahnung wo das hingeführt hätte. Als Fehler würde ich das aber nicht bezeichnen.

Der größte Fehler bisher war sicherlich das Gezocke an der Börse. Ich hätte bestimmt 10.000-20.000 € mehr Vermögen, hätte ich stumpf in den Vanguard FTSE All-World investiert.

Als Erfolg werte ich sicherlich den Jobwechsel. Darüber dürften die Meinungen in der Community aber auseinandergehen.

17. Hast du Fragen an die Community?

- Ist es sinnvoll und lukrativ (in der aktuellen Marktphase) neben Aktien, auch in Immobilien zu investieren?

- Soll ich weniger an der Börse investieren, um gleichzeitig mehr Eigenkapital für Immobilien aufzubauen? (Wäre eigentlich doch logisch wenn man Immos kaufen will…)

- Bisher fühle ich mich mit dem Depot nicht wirklich „freier“, als hätte ich nur meinen Notgroschen und kein Depot. Wann oder wie bemerkt man die „finanzielle Freiheit“? Ist es erst durch zurückfahren der Arbeitszeit bzw. -intensität? Ist es durch Ausschüttungen wie Dividenden? Ist es Vermögenswert „X“?

- Ist es bescheuert als Beamter mit voraussichtlich guter Pension überhaupt groß zu sparen?

- BGH Urteil bzgl. Verlusttöpfen? (siehe oben)

- Bonität als Beamter? (siehe oben)

18. Willst du der Community abschließend noch etwas mitgeben / mitteilen?

Investiert passiv. Den Markt schlägt man nicht.

(Das ist mehr ein Ratschlag an mich selbst, ich sollte es mal lieber so machen)

Danke fürs Durchlesen, ich freue mich über Feedback jeglicher Art! 🙂

Viele Grüße, Paul

Die Bonusfrage

Du schreibst, dass du darauf hinarbeitest, verbeamtet zu werden. Wie gehst du mit den möglichen Nachteilen dieser Verbeamtung um? (Stichwort: Gebundenheit an den Standort Deutschland, schlechte Möglichkeiten schon wesentlich früher mit der Arbeit aufzuhören, ohne die Pensionsansprüche zu verlieren)

Ich sehe die Verbeamtung nicht als große Einschränkung an. Ich möchte langfristig in Bayern wohnen bleiben. Würde es mich in ein anderes Bundesland ziehen, wäre das kein Problem. Im Ausland arbeiten und leben ist tatsächlich schwierig, strebe ich aber auch nicht an.

Ich habe mir bereits Gedanken um das Thema gemacht, ob ich denn überhaupt vor 60 aufhören möchte zu arbeiten. Ich bin zum Ergebnis gekommen, dass ich das nicht möchte. Was durchaus vorstellbar ist, ist eine Teilzeitstelle anzunehmen. Das ist kein Problem und ermöglicht mir genügend Freiheiten. Einen kompletten vorzeitigen Ausstieg kann ich mir nicht vorstellen und ist auch nicht ohne weiteres möglich, wie du richtig festgestellt hast.

- Du willst eine finanzielle Frage geklärt haben?

- Du fühlst dich wohler, wenn dich jemand an die Hand nimmt?

DerFinanznomade

Das war das Interview mit Paul. Herzlichen Dank, dass du deinen bisherigen Lebensweg, Bilder aus deinen Urlauben und deine Erfahrungen mit der Community teilst!

Ich denke, du hast bisher schon sehr viel in deinem Leben erreicht. Bei dieser hohen Sparquote und dem sicheren Einkommen als zukünftiger Beamter sehe ich nicht viele (finanzielle) Probleme auf dich zukommen. Einzig die fehlende Freiheit durch das Beamtentum könnte irgendwann in der Zukunft ein Problem werden, falls du doch mehr Reisen / Auswandern wollen würdest.

Hier auch noch von meiner Seite Glückwunsch zum Erreichten! Du bist in jungen Jahren schon sehr weit fortgeschritten, was den Vermögensaufbau und auch deine Karriere betrifft. Hier kannst du stolz sein!

Und jetzt die Community

Hast du Fragen an Paul? Wünscht du dir noch mehr Details?

Möchtest du gerne Tipps an Paul weitergeben?

Lass es uns in den Kommentaren wissen!

Jeder Mensch ist anders – die persönlichen Lebenswege ebenfalls.

Lass die Community an deinem persönlichen Weg teilhaben und mach mit beim Interview auf DerFinanznomade.de!

Hallo Paul,

erstmal Glückwunsch zum bereits erreichtem.

Vor 20 Jahren war es bei uns nur bei einem potentiellen Kreditgeber Thema, dass wir noch keine BaL waren. Also unserer Erfahrung nach kein allgemeine Unterscheidung.

Wir sparen/sorgen auch als Doppelbeamtenhaushalt vor. Schau nach Griechenland, wie schnell auch Pensionen gekürzt werden können. So viele reden auch über die Höhe der Abschläge, wenn sie früher in Pension gehen würden. Hier kann man das für sich passende Alter bei entsprechender Vorsorge frei wählen. In drei Wochen startet mit 45 jetzt meine Teilzeit 🙂

Ich antworte immer so 250k Vermögen ohne eigene Immobilie. Ab dann läuft es automatisch immer weiter. Gerade bei sicherem Beamtengehalt erleichert es den planbaren Vermögensaufbau und das Eingehen des Aktienrisiko.

Selbst 3% Cashflow führt zu knapp monatlich 500 € Nettoeinnahmen.

Bezüglich Aktienverluste gibt es immer noch das anhängige BVerfG-Verfahren 2 BvL 3/21. Somit nichts neues.

Bei Immobilien brauchst Du derzeit eine bessere Strategie als vor kurzem als die Miete Zins und Tilgung vielfach abgedeckt habe. Ich würde hier in Bildung und Netzwerk investieren, bevor ich an deiner stelle starten würde.

Viele Grüße,

Torsten